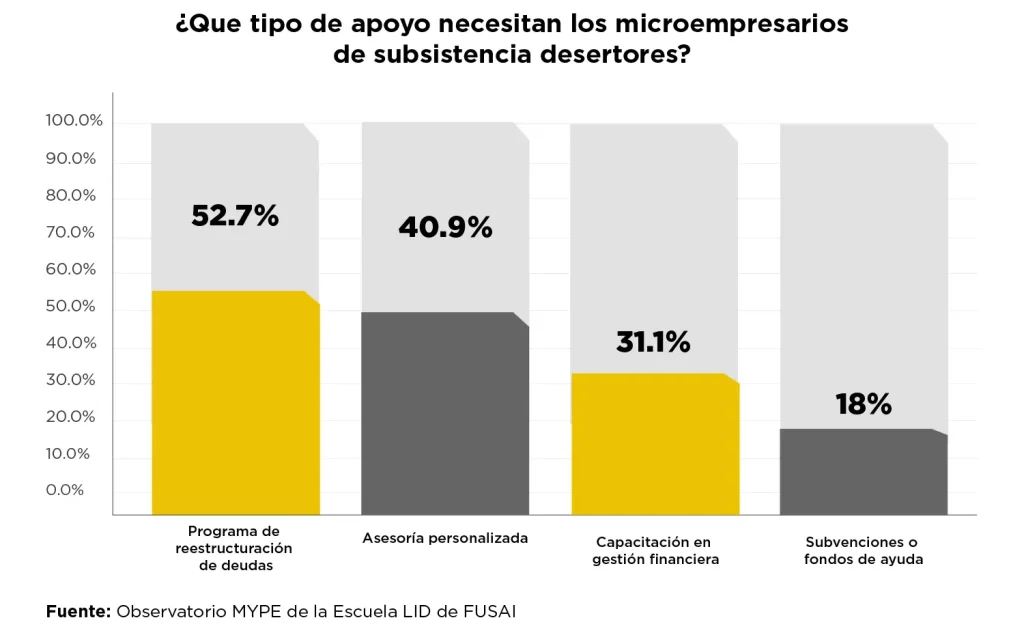

No es la falta de esfuerzo lo que mantiene excluidos a miles de microempresarios del sistema financiero formal, principalmente es la ausencia de una vía real para volver. Esa es una realidad que expone El Estado de la MYPE 2025, el informe más reciente del Observatorio MYPE, que revela una necesidad tan clara como necesaria: el 52.7% de los microempresarios de subsistencia que desertaron del sistema formal señala la reestructuración de deudas como la herramienta más útil para recuperar estabilidad financiera, un mecanismo que hasta ahora no ha sido fortalecido en lo la oferta actual.

Más que un porcentaje, este hallazgo se convierte en una señal valiosa sobre cómo podría atenderse una demanda que permanece abierta. Luis Castillo, director del Observatorio MYPE, destaca la relevancia de este hallazgo: “Cuando más de la mitad de un segmento coincide en una necesidad, estamos frente a una oportunidad significativa”, subrayando: “Es una señal de que existe espacio para innovar y crear propuestas que respondan directamente a esta demanda”.

Lo más interesante es que estos microempresarios no solo describen qué necesitan, sino cómo imaginan un mecanismo de apoyo bien diseñado para poder reconstruir su camino financiero y que, en conjunto, delinean un posible producto de rescate con enfoque solidario e integral.

Un mapa de diseño hecho por el propio cliente

Las instituciones y organizaciones financieras que atienden a este segmento cuentan, quizá, con un insumo difícil de encontrar en el mercado: un diseño preliminar elaborado por el propio cliente. Los datos del Informe 2025 muestran lo que necesitan quienes han enfrentado sobreendeudamiento y tuvieron que desertar el sistema formal, y que ahora buscan una ruta para recuperar su estabilidad financiera e integrarse una vez más.

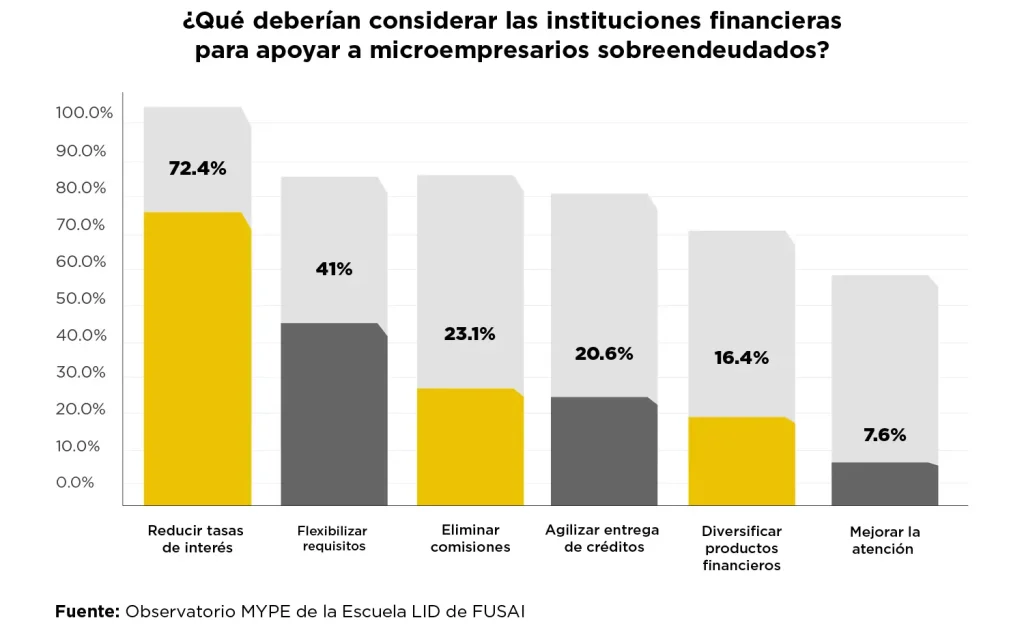

Según el estudio, el 72.4% de los microempresarios señala la reducción de tasas de interés como el principal elemento que debería incorporarse en un producto de rescate (Hay que considerar que actualmente con los usureros pagan hasta 2,000% anual). Le siguen la flexibilización de requisitos (41%), la eliminación de comisiones (23.1%), la agilización en la entrega de créditos (20.6%), la diversificación de productos (16.4%) y, en menor medida pero no menos importante, una mejora en la atención (7.6%).

Para Raúl Rodríguez, gerente de negocios del Programa de Créditos de Fusai, estos datos tienen un valor particular: “Cuando un segmento expresa prioridades tan claras, lo que tenemos no es solo una lista de deseos, sino un mapa que puede ser operativo. Es la voz del usuario diciendo: así puedo regresar”.

Lo revelador es que estas preferencias no aparecen desconectadas entre sí. Todas apuntan a una misma dirección: construir condiciones que hagan más accesible, flexible y eficiente el proceso de retorno financiero. El valor de este hallazgo radica en que es información cualitativa y cuantitativa proveniente de quienes el sistema busca recuperar, representa un tipo de insumo que rara vez se tiene tan claramente delineado. Cada porcentaje es, en esencia, una pista: una señal que indica qué podría funcionar mejor y qué elementos son más valorados.

Un mercado desatendido con alto potencial de retorno

El informe deja sobre la mesa una serie de señales que invitan a mirar con atención el panorama actual. Si los microempresarios ya delinearon qué necesitan y cómo lo necesitan, la gran pregunta —como bien lo anticipa el propio estudio— es inevitable: ¿Estará listo el mercado y las instituciones para aprovechar esta nueva oportunidad de negocio, como ha ocurrido en Perú en donde este mercado tiene un valor millonario?.

Aunque estas necesidades ya fueron expresadas, en el mercado salvadoreño no se cuenta aún con un producto robusto de rescate para este segmento. Esta ausencia muestra un espacio abierto, esperando ser aprovechado.

Para Rodríguez, esta brecha no debe verse como un problema, sino como una ventaja: “Cuando un mercado expresa una necesidad y todavía no existe una oferta consolidada, hablamos de un terreno fértil. Es ahí donde se construyen los nuevos mercados”.

Ese terreno fértil se manifiesta en varias oportunidades claras. Primero, un mercado desatendido, compuesto por miles de microempresarios que buscan opciones de regularización accesibles y sostenibles. Segundo, un enorme potencial de recuperación de cartera, porque cada emprendedor rehabilitado vuelve a generar ingresos, pagar y crecer. Tercero, un nicho de fidelización que no solo recupera cuentas, sino relaciones de largo plazo.

Sumado a esto, existe una dimensión reputacional innegable: las instituciones que decidan liderar este camino pueden jugar un rol como estabilizador social muy relevante y de alto reconocimiento social. En términos simples: quien diseñe primero un producto de rescate eficiente no solo atenderá un problema social, también capturará una oportunidad comercial evidente.

Un vacío que alguien puede llenar

A escala nacional, el acceso a productos financieros ha crecido, como lo muestra el Global Findex 2025 del Banco Mundial. Sin embargo, persiste una paradoja: hay muchas puertas de entrada al sistema, pero casi ninguna ruta clara de regreso cuando un cliente se atrasa o se sobreendeuda. Esta brecha afecta especialmente a los microempresarios de subsistencia, quienes suelen apartarse del sistema no por falta de actividad, sino por no contar con herramientas adecuadas para manejar el sobreendeudamiento.

Ese espacio es una ventana abierta para las instituciones que buscan innovar en la recuperación de clientes de este segmento. Los microempresarios ya trazaron su diseño, la demanda está clara y el mercado existe. Lo que falta es una dosis de innovación, creatividad, y compromiso social.