A la espera de la normativa para su aplicación

Desde el mes de mayo del presente año, está en vigencia la “Ley Especial para Facilitar el Acceso al Crédito”. Con esta ley, el Gobierno busca modificar la normativa con el fin de facilitar el acceso al crédito por parte de las instituciones financieras, especialmente para aquellas empresas que, debido a la pandemia, requieren liquidez a corto plazo.

La ley se aplica a las instituciones financieras reguladas y no reguladas, y señala que estas podrán utilizar las metodologías que consideren adecuadas en cada caso para la evaluación de los créditos destinados a actividades productivas de emprendedores, así como de micro y pequeños empresarios. Estos sectores, a quienes las instituciones financieras difícilmente pueden ofrecer facilidades crediticias, constituyen un universo de alrededor del setenta por ciento de la población, según la ley.

A continuación, se presenta un resumen del contenido esencial de la ley en el siguiente cuadro:

Interrogantes

Uno de los objetivos de la Ley es promover que la banca apoye de forma más efectiva al sector MYPE. Sin embargo, las dificultades de la banca comercial para atender a este sector no sólo están relacionadas con los requisitos. Se trata de un tema mucho más complejo, que incluye el tipo de políticas y procesos operativos, la cultura y el enfoque para la gestión de riesgos, así como las metodologías utilizadas para evaluar las solicitudes de un sector que es mayormente informal.

El problema real es que gran parte de la banca no está diseñada para atender la demanda de crédito de este sector, compuesto mayoritariamente por unidades económicas informales. Según nuestras estimaciones, dicho sector incluye un millón de unidades económicas de los más diversos tamaños y actividades económicas.

Es precisamente para atender a este sector informal, no cubierto por la banca tradicional, que en los últimos 30 años se han desarrollado cooperativas y organizaciones de microcréditos, muchas de las cuales están agrupadas en Asomi. Estas organizaciones emplean metodologías de crédito ad-hoc para atender a este sector. Lo característico de sus metodologías es el uso de la información generada por el historial de pago del cliente y las visitas de campo del asesor en sitio como métodos alternativos para cubrir la brecha de documentación y requisitos, que estos clientes no pueden cumplir debido a su informalidad.

La banca seguramente podrá atender parcialmente, y con limitaciones, a una parte de este sector ya bastante bancarizado, pero difícilmente podrá cerrar la brecha estructural que tiene para atender a este segmento, que por su naturaleza carece de la documentación necesaria para validar sus ingresos y gastos.

Los clientes más afectados

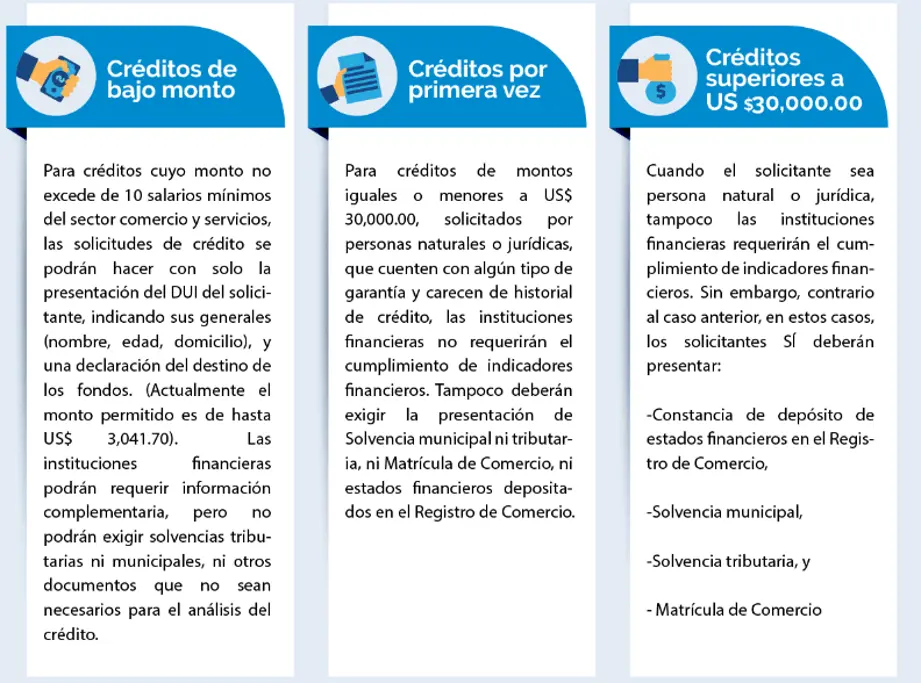

De la lectura del Decreto se desprende que los clientes que más problemas tendrán serán aquellos que demanden créditos mayores a US$30,000 y que ya tengan referencias crediticias en el sistema financiero o en las centrales de riesgo. Para estos clientes, muchos de los cuales ya son usuarios de varias instituciones de microcrédito, la nueva Ley traerá nuevos requisitos. Deberán presentar solvencias municipales y tributarias, constancias de depósito de sus estados financieros en el Registro de Comercio y Matrícula de Comercio.

Las implicaciones de esta disposición de la Ley parecen muy claras para este tipo de cliente: si desean acceder al crédito, deberán reportar sus estados financieros y registrarse. De lo contrario, tendrán que acudir a instituciones informales o no reguladas, con débil supervisión, que operan con tasas de interés mucho más altas debido al mayor riesgo.

Aunque el objetivo no explícito pareciera ser construir una base de potenciales contribuyentes para el fisco, lo cierto es que en el corto plazo muchos de estos clientes no podrán cumplir con estos requisitos. Será muy difícil para ellos hacer declaraciones retroactivas y registrarlas sin la documentación correspondiente. Por otro lado, aquellos que cuenten con estados financieros, probablemente tendrán los previos a la pandemia, por lo que es muy probable que estos no reflejen sus ventas y ganancias reales en el contexto actual de crisis.

En resumen, muchas instituciones no podrán aprobar créditos por encima de US$30,000 a una parte significativa de sus clientes, lo cual, según nuestras estimaciones, corresponde a uno de los segmentos de la MYPE que más empleos genera. Como resultado, los efectos podrían ser contrarios a lo esperado: impedir la reactivación de uno de los segmentos más dinámicos de la MYPE debido a la imposibilidad de acceso al crédito. Se estima que este segmento de pequeños empresarios está compuesto por unas 400,000 unidades.

El objetivo de procurar la formalización de este sector es, por supuesto, legítimo y necesario, ya que una parte significativa del sector tiene la capacidad de tributar. Sin embargo, las experiencias de la región y otros países demuestran que, si no existen incentivos y beneficios reales, y solo se imponen nuevos costos, los resultados de una política de este tipo son inciertos. Especialmente si se considera que, debido a la pandemia, la reducción de ventas y demanda ha presionado aún más los márgenes de ganancia, lo que ha llevado a muchos empresarios de la MYPE a operar bajo una lógica de subsistencia.

Queda abierta la interrogante

¿Tendrá éxito una ley que pretende formalizar a una parte del sector para que la banca formal lo atienda, cuando los procesos y el enfoque del sistema financiero están precisamente diseñados para atender sectores formales y no informales?

¿Se trata de una ley oportuna, dadas las condiciones extraordinarias de crisis que enfrentan estas empresas?

¿No será que la ley, al final, lo que provocará es una desviación de estos clientes hacia organizaciones no reguladas y no supervisadas, con el consiguiente incremento de tasas de interés y una mayor carga financiera para esos negocios?

Aunque la propuesta simplifica el requerimiento de información, al menos para los dos primeros segmentos de créditos estipulados, surgen algunas dudas sobre la forma en que las instituciones financieras aplicarán la ley, y si efectivamente el sector microempresarial obtendrá mayor acceso al crédito.

Por lo pronto, las instituciones financieras se encuentran a la espera de que el Banco Central de Reserva emita la normativa bajo la cual deberá aplicarse la nueva ley. Ojalá que dicha normativa otorgue más flexibilidad y corrija algunos de los desaciertos de la ley principal. De lo contrario, sus resultados podrían ser contraproducentes en el corto plazo, retrasando la reactivación de este sector tan importante.