Cuatro de cada diez salvadoreños ya cuentan con una cuenta bancaria, según el informe Global Findex 2025 del Banco Mundial. Es un avance significativo: en solo cuatro años, el acceso a servicios financieros aumentó 12 puntos porcentuales. Este progreso se ha visto impulsado por iniciativas como Transfer365 y la Política Nacional de Inclusión Financiera, que han contribuido a democratizar el sistema y simplificar los trámites para quienes antes estaban excluidos. Sin embargo, un estudio reciente del Observatorio MYPE de FUSAI advierte la existencia de una zona gris en la regulación que favorece el sobreendeudamiento, sobre todo entre microempresarios de subsistencia.

En medio de una mayor oferta crediticia, muchos acceden a varios préstamos simultáneamente sin que la normativa puede prevenir la toma de nuevos créditos a prestatarios ya con problemas en uno o más instituciones. Otros países de la región ya enfrentaron este dilema. Bolivia es un ejemplo de cómo una regulación moderna puede equilibrar inclusión y sostenibilidad. Desde esta perspectiva, la pregunta no es si El Salvador puede hacerlo, sino cuánto más podría avanzar si el crédito no solo llegara a todos, sino que también los hiciera en condiciones asequibles y en entorno que prevenga el sobreendeudamiento.

Un primer vistazo sobre el nuevo reto de la inclusión financiera

Los resultados del Banco Mundial muestran que el acceso a servicios financieros en El Salvador ha crecido de forma sostenida; sin embargo, este avance se ha dado en condiciones que no siempre garantizan sostenibilidad y, a largo plazo, pueden derivar en exclusión financiera. Los datos del Observatorio MYPE de FUSAI coinciden con este analisis: el 82.6% de quienes desertan del sistema formal mantienen créditos activos con otras entidades, mientras que solo un 17.4% queda completamente fuera.

El informe destaca la persistencia del sobreendeudamiento: tres de cada diez de los empresarios que reingresan a las carteras de crédito formal ya presenta algún nivel de mora. Además, este riesgo se duplica por el tipo de financiamiento que adoptan. De hecho, 10 de cada cien de ellos opta por mezclar el crédito formal con fuentes informales (préstamos no regulados). Al respecto, Luis Castillo, director del Observatorio MYPE , nos explica: “En otras palabras, muchos microempresarios de subsistencia no dejan de acceder al crédito, pero lo hacen en condiciones cada vez más riesgosas, moviéndose entre instituciones sin una red que los proteja del sobreendeudamiento.”

¿Malas prácticas o es algo más?

De acuerdo con el análisis del Observatorio MYPE el sobreendeudamiento no proviene únicamente de malas prácticas individuales, sino del conjunto de incentivos que empujan a todos los actores en busqueda de colocar créditos a toda costa. Las instituciones microfinancieras operan en un entorno altamente competitivo, con metas de colocación que dependen del crecimiento constante de sus carteras. En este contexto no existe una restricción que impida otorgar crédito a personas con mora activa en otras instituciones. Así, las microfinancieras compiten por colocar, los clientes —expuestos a choques de ingresos— buscan nuevos préstamos para sostener el negocio, y así se genera un ciclo donde el crédito, que debería financiar mejoras de productividad, termina generando una espiral de endeudamiento en un porcentaje importante de los clientes. El resultado es que recursos que en lugar de oxigenar las finanzas del empresario, lo empujan al sobreendeudamiento.

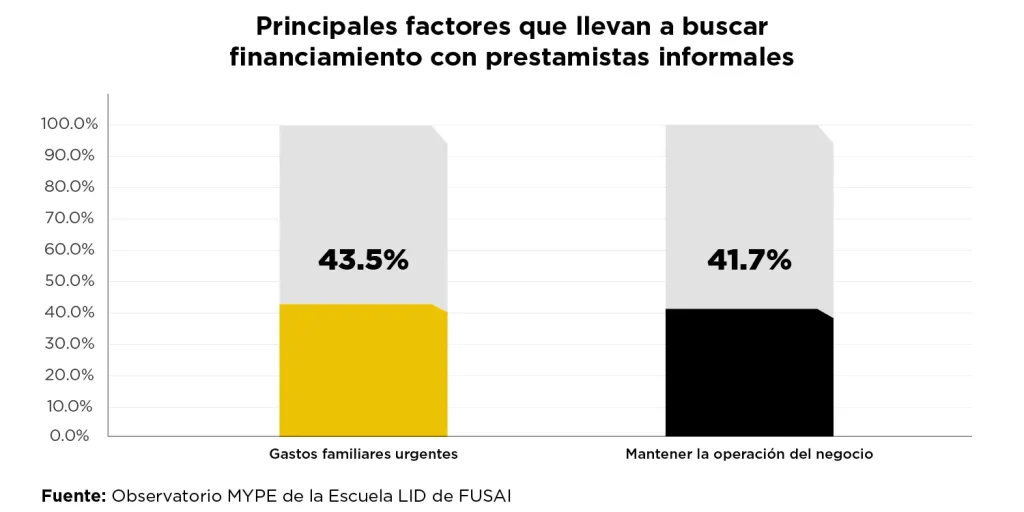

Los datos lo confirman: según estimaciones del Observatorio MYPE, el 43.5% lo hace para cubrir gastos familiares urgentes y sólo el 41.7% para sostener la operación diaria del negocio. Estas cifras revelan que no hay culpables, sino un sistema que necesita ajustes y mejoras para proteger a ambos lados. Porque cuando el incentivo es colocar más y pagar como se pueda, todos los actores terminan corriendo el mismo riesgo, solo que desde lugares distintos. Francisco Góchez, investigador del Observatorio MYPE , agrega: “La expansión del crédito puede ser positivo cuando trae mecanismos de protección para prestatarios y financieras; de lo contrario, se vuelve trampa para unos y riesgo para otras”

Una solución probada: Bolivia

Si el desafío de El Salvador es mantener una inclusión financiera sostenible, hay lecciones cercanas de gran valor. Bolivia enfrentó un dilema parecido y optó por reforzar reglas sin frenar la inclusión: central de riesgo robusta con reportes oportunos, criterios de calificación uniformes entre instituciones y mecanismos de rehabilitación para reinsertar a clientes con dificultades. El resultado fue un sistema más confiable, con menos sobreendeudamiento y carteras más sanas.

Una mesa técnica entre reguladores, financieras, gremios y organizaciones del sector permitiría acordar criterios comunes de elegibilidad y de medición de capacidad de pago, con límites claros cuando exista mora activa. Fortalecer la central de riesgo y asegurar intercambio de datos en tiempos casi reales reduciría la opacidad. Un despliegue por fases evitaría frenar el mercado, y programas de rehabilitación impedirían la exclusión definitiva de quienes atraviesan baches temporales.

Beneficios para todos

La experiencia boliviana demuestra que un marco regulatorio fortalecido no solo protege al prestatario, sino que beneficia a todo el sistema. Para los microempresarios, un entorno de crédito responsable significa estabilidad y oportunidades reales de crecimiento. Evitar el sobreendeudamiento les permite mantener su acceso futuro al financiamiento y utilizar el crédito como una herramienta de progreso, no como un peso que los inmoviliza. Para las instituciones financieras, un esquema de mayor coordinación reduce el riesgo de mora y mejora la sostenibilidad de sus carteras. Menos créditos castigados se traducen en mayor solidez operativa y en una competencia más sana, basada en calidad de servicio y acompañamiento, no en la expansión a cualquier costo.

El camino adelante para disipar la zona gris

Fortalecer la inclusión financiera de manera sostenible no requiere empezar desde cero, sino coordinar esfuerzos y actualizar el marco existente. En Bolivia se creó una mesa de diálogo entre reguladores, instituciones, gremios y organizaciones del sector para definir una hoja de ruta común que permitió fortalecer la central de riesgo, mejorar el intercambio de información y establecer criterios unificados de clasificación de riesgo de los clientes.

La experiencia de países como Bolivia muestra que la actualización oportuna del marco normativo es decisiva para evitar que los clientes más vulnerables caigan en circuitos informales, usura o exclusión definitiva. El Salvador ya ha avanzado en inclusión financiera, pero hoy el desafío central es modernizar las reglas que rigen el crédito, de modo que cada institución evalúe riesgos sobre bases comunes y que los prestatarios cuenten con protecciones efectivas frente al sobreendeudamiento.

Aprovechar las soluciones implementadas en la región —desde centrales de riesgo más robustas hasta criterios unificados de calificación— permitiría cerrar la zona gris que actualmente deja desprotegidos a miles de microempresarios. Actualizar el marco regulatorio no es frenar el crédito, sino garantizar que cada préstamo sea una herramienta real de progreso y no el punto de partida de nuevas vulnerabilidades.