Bryan Martínez recuerda sus primeros años como emprendedor de El Refugio Coffee Shop con una mezcla de orgullo y desvelo. “Cuando empezamos, no tenía récord crediticio, así que tuve que acudir a prestamistas que cobraban hasta el diez por ciento mensual. En ese momento uno no entiende de tasas ni de riesgos; solo necesita dinero para salir adelante”, cuenta.

Su historia no es aislada. A más de una década de la Ley contra la usura, miles de microempresarios viven la paradoja de una protección que terminó excluyendo a muchos y empujando a otros a autoexcluirse del crédito formal. Antes de 2013, el acceso a microcréditos solía ser relativamente más sencillo. Hoy, el financiamiento de las MYPE más pequeñas se ha desplazado hacia el circuito informal, donde circulan más de US$1,251 millones —equivalentes al 3.6% del PIB— a tasas de interés impensables, en ocasiones 20 veces superiores a las legales. La Ley buscaba poner freno a la explotación, pero terminó alejando del sistema a quienes más necesitaban amparo. Diez años después, toca preguntarnos: ¿qué pasó?

Buenas intenciones, malos incentivos

La Ley contra la usura fue un hito: limitó las tasas máximas que podían cobrar las instituciones financieras. El problema estuvo en el diseño.

- Topes con lógica de banca formal. Se calcularon con base en el mercado formal —bancos con grandes volúmenes y costos unitarios bajos— e ignoraron la dinámica del microcrédito, que gestiona préstamos pequeños y frecuentes con costos operativos más altos. Las microfinancieras quedaron atrapadas: costos reales altos y tasas permitidas bajas. Resultado: se retiraron de los segmentos más riesgosos.

“Los topes planos terminan siendo injustos porque igualan realidades completamente distintas y terminan afectando al empresario MYPE”, afirma Francisco Góchez, investigador del Observatorio MYPE.

- Supervisión fuera del radar. La usura real —la de mercados, colonias y pasajes— opera sin monitoreo efectivo. Ahí florece el crédito informal, sin reglas ni transparencia.

- Sesgo de garantías. Con tasas restringidas, las entidades formales priorizaron clientes con colaterales y flujos predecibles, desplazando a los más vulnerables que no cumplen esos requisitos.

Según el Observatorio MYPE, durante una encuesta a asesores del gremio Asomi, 40% de los asesores de crédito afirma que la Ley redujo la oferta formal para microempresarios de subsistencia. Consecuencia: 53.5% de las MYPE vulnerables ya ni solicita crédito formal debido a que se autoexcluyen.

Los rostros de la exclusión

Las empresas consolidadas, con balances y activos en garantía, navegan sin sobresaltos. Pero existe un segmento atrapado entre la informalidad y el vacío financiero.

Bryan lo resume sin tecnicismos:

“Cuando uno necesita dinero rápido, el banco te pide balances, garantías y papeles que a veces no tienes, más cuando estás iniciando. En cambio, los prestamistas te lo dan mañana, pero te cobran el alma”

Bryan Martínez

Microempresario

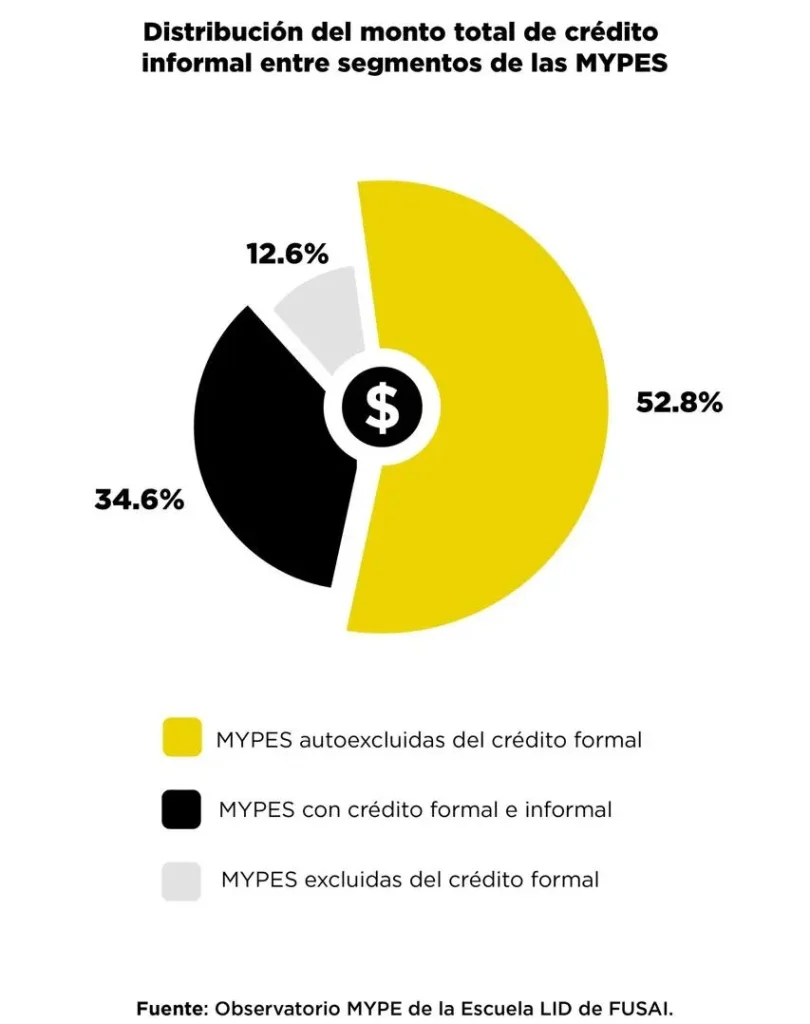

Los datos acompañan los testimonios: 52.8% del crédito informal se concentra en negocios de subsistencia, vendedores ambulantes y microemprendimientos con ventas diarias menores a 30 dólares. En ese mundo, las tasas anuales pueden llegar a 1,800%, con pagos diarios que asfixian cualquier intento de crecer. Incluso quienes logran formalizarse siguen enfrentando condiciones más caras que antes. “El año pasado quisimos refinanciar y las condiciones eran peores”, cuenta Bryan. “El costo del dinero subió tanto que se siente en la caja”.

La lección: topes uniformes, efectos regresivos

La última década confirma una regla sencilla: los topes uniformes benefician a los grandes y castigan a los pequeños. Fijar la misma tasa para un crédito de 200 dólares y otro de 20,000 desconoce que el costo de originar, visitar, monitorear y cobrar un microcrédito es proporcionalmente mayor.

“En el sector formal, lo que no se puede medir se termina castigando. Si no reconocemos que administrar un microcrédito de 200 dólares cuesta más que uno de 20 mil, siempre habrá exclusión. El riesgo no desaparece: solo cambia de dirección”, dice Gochez.

El resultado es visible: menos microcréditos nuevos, montos promedio más altos y un desplazamiento hacia créditos de consumo o tarjetas personales, productos pensados para gasto, no para capital de trabajo.

La salida: proteger sin excluir

La necesidad de reformar la Ley contra la usura no debería servir para desregular ni abrir la puerta al abuso. Es alinear protección con acceso:

- Ampliar la oferta formal hacia segmentos vulnerables: incentivar microfinancieras y productos adaptados a flujos irregulares — pagos diarios/semanales — períodos de gracia — scoring alternativo con datos de ventas y comportamiento de pago.

- Topes diferenciados por segmento y monto: reconocer que los préstamos pequeños tienen costos unitarios más altos — requieren bandas de precio acordes a riesgo y tamaño del crédito.

- Atacar la usura donde ocurre: sanciones efectivas — mecanismos de denuncia en el circuito informal — inspección inteligente — trazabilidad de cobranzas abusivas.

- Transparencia radical: tablas de costo total (CAT) — simuladores obligatorios — educación financiera simple para que el microempresario entienda qué paga y por qué.

“El crédito responsable no significa cobrar menos a cualquier costo, sino cobrar de forma justa y transparente. Una ley moderna debe permitir que el microempresario de subsistencia acceda a crédito dentro del radar legal”, Góchez.

El costo de no actuar

Diez años después, la evidencia es contundente: la Ley contra la usura, aunque bien intencionada, no protegió a los más vulnerables; los excluyó. Historias como la de Bryan ilustran el costo humano de una política uniforme: microempresarios que pagan más, crecen menos y permanecen fuera de la formalidad.

Proteger a las MYPE no es imponer límites arbitrarios, sino diseñar reglas que reconozcan la diversidad del riesgo y habiliten crédito digno para cada segmento. Una ley que no entiende la realidad del microempresario termina siendo otra forma de usura: más silenciosa, pero igual de dañina.