El proceso de formulación de la Política Nacional de Inclusión Financiera para El Salvador (PNIF) contó con la participación de organismos internacionales como el Banco Mundial y la Alianza para la Inclusión Financiera. La política nacional define la inclusión financiera como:

«El acceso y uso de una amplia y diversa gama de productos y servicios financieros responsables, sustentables y de calidad, tanto por personas como por empresas».

La PNIF destaca tres perspectivas que deben considerarse y medirse en la inclusión financiera

El acceso

Consiste en la capacidad para usar los servicios financieros disponibles, vinculado a una adecuada infraestructura y regulación que garantice la existencia de una oferta conveniente de productos y servicios financieros.

El uso

Se basa en la permanencia y profundidad del uso de los servicios y productos financieros, vinculado a la frecuencia y aprovechamiento de los productos, servicios e infraestructura financiera por parte de los usuarios.

La calidad

Consiste en la relación entre las entidades financieras y los clientes con las diferentes alternativas del mercado, influyendo en la comprensión que se tiene de ellas. En síntesis, se refiere a contar con productos y servicios que sean seguros y adecuados a las necesidades de los clientes, así como al conocimiento que estos tienen de los mismos.

El Observatorio MYPE de FUSAI desarrolló una investigación a nivel nacional con el propósito de conocer el grado de inclusión financiera. El estudio se centró en reunir los elementos de valor que proveen una visión de la inclusión financiera desde la perspectiva de acceso a productos y servicios financieros por parte de los micro y pequeños empresarios.

Cuentas de ahorro a la vista, corriente y depósitos a plazo fijo

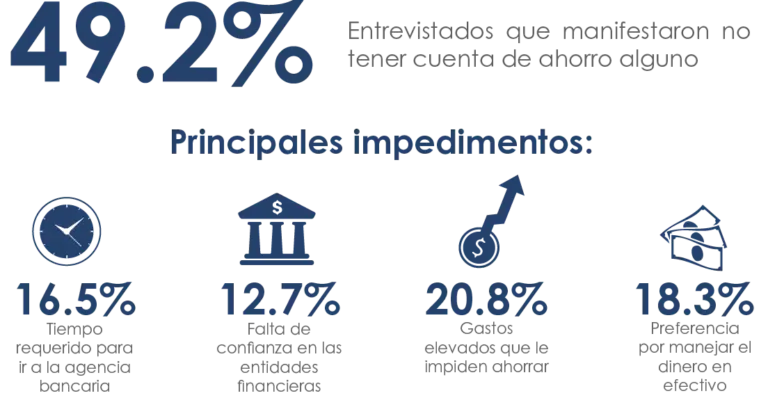

Entre los empresarios encuestados, se manifestó que poseen una cuenta de ahorro a la vista, ahorro corriente y/o depósito a plazo fijo.

Profundizando en la exploración

Destaca el hecho de que, a mayor ingreso por ventas mensuales, mayor es el porcentaje de clientes que poseen algún tipo de cuenta de ahorro. Por tanto, es la base de la pirámide la que refleja mayor dificultad para acceder a productos de ahorro. Respecto al tiempo de existencia del negocio, se observa que, cuanto más años lleva en funcionamiento, mayor es la inclusión financiera a través del ahorro.

Razones para no tener una cuenta de ahorro

Créditos

Cuando se les consultó sobre las razones por las cuales no tramitarían un préstamo en alguna institución financiera, la principal objeción fue la tasa de interés y las altas cuotas, señalada por el 50.1% de los entrevistados. Le siguieron el exceso de requisitos, documentos y trámites engorrosos, con un 16.7%.

Seguros privados

Entre las objeciones para no contratar un seguro privado, la percepción de que son muy caros fue mencionada por el 30.1% de los entrevistados. Un 21.2% afirmó que no puede pagarlos, un 20.8% indicó que no le han ofrecido el producto, un 14.8% dijo desconocer en qué consisten, y un 9.6% manifestó que dispone de ahorros para cubrir cualquier imprevisto.

Tarjetas de Crédito

Los resultados respecto al acceso a tarjetas de crédito indican que, del total de empresarios, solo el 26.2% posee una tarjeta de crédito.

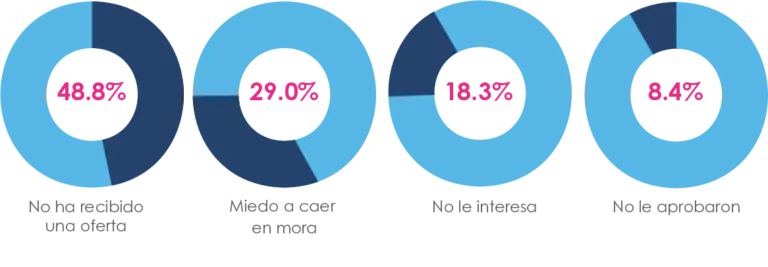

Razones para no tarjetas de crédito

Otros Instrumentos financieros

Respecto a los instrumentos financieros que se detallan a continuación, se consultaron desde dos perspectivas: acceso y uso.

Las transferencias bancarias y el dinero electrónico son los medios a los que mayor acceso tienen los empresarios. Las primeras son utilizadas por un 59.9% de los encuestados, y las segundas por un 56.2% (ver Tabla 1).

En cuanto a la frecuencia de uso, se puede notar que la mayoría de los empresarios utilizan muy poco los diferentes instrumentos financieros. Las transferencias bancarias son las de mayor frecuencia, aunque solo un 5.2% de los entrevistados las utiliza de manera regular.

Conclusiones

El acceso a productos y servicios financieros, por sí solo, no puede considerarse inclusión financiera. Los empresarios de micro y pequeñas empresas requieren educación financiera para adquirir conocimientos sobre el uso adecuado y el funcionamiento de los diferentes productos y servicios financieros.

Es necesario fomentar una mayor frecuencia de uso y educar financieramente a los empresarios, dotándolos de conocimientos sobre los diferentes productos y servicios y su uso adecuado. Estas acciones pueden contribuir a mejorar la inclusión financiera.

La falta de estandarización mínima en la reglamentación prudencial de administración de riesgos y en las prácticas de protección al cliente, según la figura legal bajo la que operan las instituciones financieras, limita el desarrollo de la competitividad en el mercado. Esto impide la oferta de productos y servicios de mayor calidad, lo que representa un obstáculo para mejorar la inclusión financiera en la dimensión de calidad.