Informe Dinámica Empresarial MYPE tercer trimestre 2020

La percepción de los empresarios de la micro y pequeña empresa no formal de El Salvador sobre la situación económica de sus unidades de negocio mejoró un 29.8% durante el III trimestre del año 2020, de acuerdo con los resultados de la Encuesta Trimestral Dinámica MYPE de Opinión Empresarial.

Los empresarios MYPE, al igual que los empresarios formales, toman decisiones sobre su negocio teniendo en cuenta el contexto a lo largo del tiempo. El índice de confianza empresarial sintetiza las valoraciones actuales y futuras que los empresarios hacen respecto a sus empresas en cuanto a tendencia en volumen de ventas, inversión, empleo generado y nivel de precios de los productos. Esta interpretación, que remite a un determinado grado de confianza, describe la posición ante dos escenarios: positivo o pesimista.

Las expectativas de los empresarios son determinantes para sus decisiones en cuanto a inversión, empleo, precios, etc. A su vez, estas tienen un elevado nivel de influencia sobre el crecimiento económico del país. Los indicadores que sirven de referencia para evaluar este dato de confianza empresarial se recogen de forma trimestral.

A continuación, se presentan los resultados del estudio correspondiente al III Trimestre de 2020.

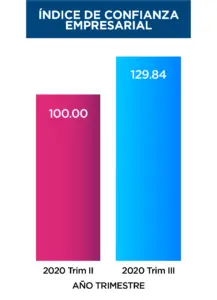

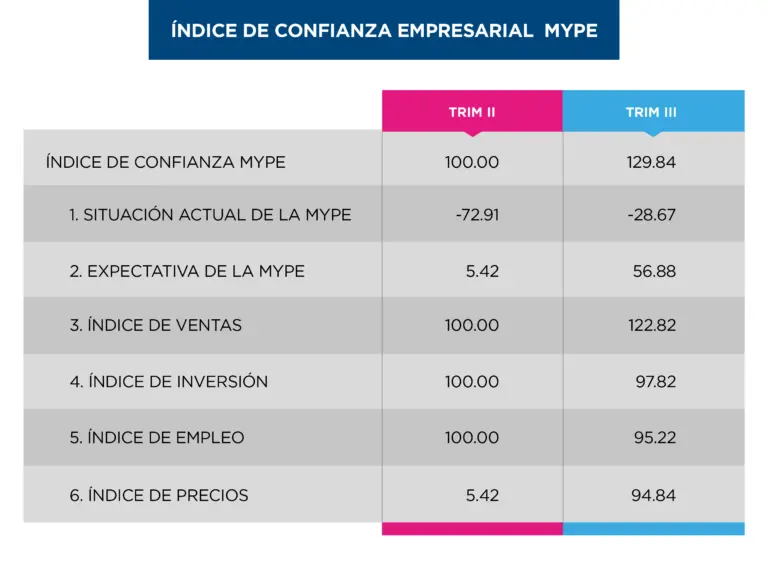

Figura 1

El Índice de Confianza Empresarial (figura 1) para el III Trimestre de 2020 se recupera en un 29.8%, impulsado por la expectativa que tienen los MYPES no formales para el IV Trimestre y una recuperación moderada respecto al II Trimestre del año. Este indicador tiene como base el 100%. Por debajo de este número, la valoración es negativa; mientras que por encima, es positiva.

El indicador de Situación Actual (figura 1.1) mide la diferencia entre respuestas favorables y desfavorables respecto a la marcha de sus empresas en comparación con los dos últimos trimestres. Este indicador oscila entre -100% (si todas las opiniones son desfavorables) y +100% (si todas son favorables).

Aun cuando siguen siendo desfavorables, los resultados arrojan una mejora significativa en la valoración que hacen los empresarios sobre la marcha de sus empresas en el III Trimestre, respecto al II, pasando de -72.9% de opiniones desfavorables sobre las favorables a un -28.7%.

Al igual que el Indicador de Situación, el de Expectativa (figura 1.2) oscila entre -100% y +100%, sintetizando las opiniones favorables y desfavorables respecto a cómo esperan los empresarios que marchen sus negocios en el trimestre que comienza, en relación con el que finaliza (para este estudio: Trimestre IV respecto al III del año 2020). Al cierre de septiembre de 2020, en el indicador de Expectativa, un 56.9% de los empresarios esperan un cierre de año mejor que el trimestre que recién termina, muy por encima de los que consideran un último trimestre desfavorable.

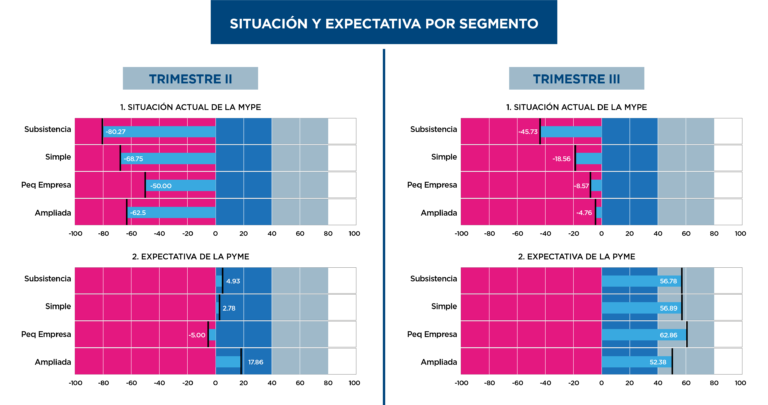

Figura 2

Como puede verse en la figura 2, el Segmento de Acumulación Ampliada, según el indicador de Situación Actual para el III Trimestre, ha logrado mantenerse igual que en el II Trimestre, con un resultado de -4.8%. Por el contrario, el segmento de Subsistencia es el que más dificultades está teniendo para recuperarse, con un indicador de -45.7%.

En cuanto a Expectativa, es el segmento de Pequeña Empresa el que mejor se proyecta para el IV Trimestre de 2020, con un índice de +62.9%.

Retomando la figura 1, el Índice de Ventas (figura 1.3) indica al cierre del trimestre cómo valoran los empresarios el momento adecuado para impulsar las ventas. Los empresarios valoran positivamente el momento para retomar la comercialización de sus productos al cierre del III Trimestre de 2020, obteniendo un resultado de 122.82%, respecto a una base de 100%.

Al igual que el indicador anterior, el de Inversión (figura 1.4) denota si el momento es adecuado para invertir en el negocio o no. Con un 97.8% respecto a 100%, los empresarios opinan que no es momento para hacer inversiones adicionales en sus empresas.

En cuanto al Empleo (figura 1.5), con un indicador del 92.22%, los empresarios encuestados opinan que el momento no es adecuado para la generación de empleo. Por tanto, puede interpretarse que, para el III Trimestre, la MYPE no formal ha continuado perdiendo fuentes de trabajo.

El último indicador, Índice de Precios (figura 1.6), refleja qué tanto consideran los empresarios que los precios de sus productos son favorables o desfavorables para el crecimiento de sus empresas. Con un indicador del 94.8%, se reporta que los precios de los productos no promueven el crecimiento de sus empresas.

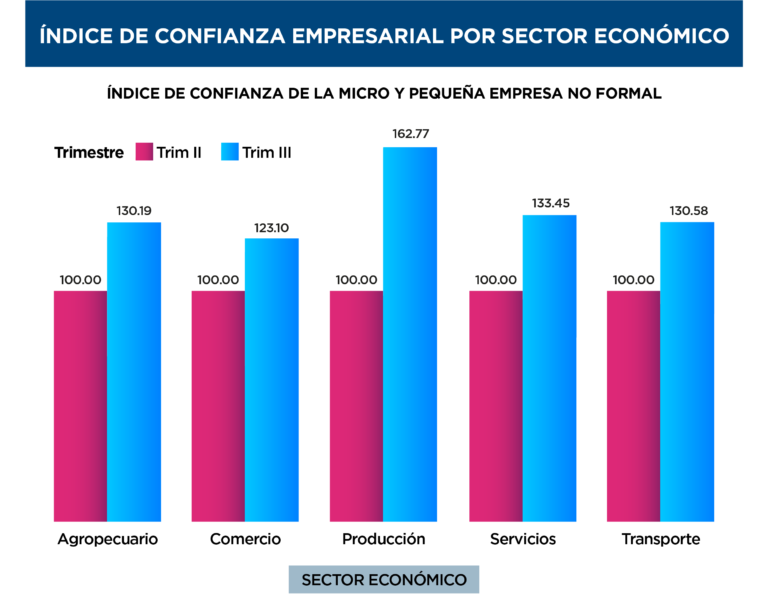

Figura 3

La figura 3 refleja que todos los sectores económicos MYPE no formales han recuperado la confianza en la buena marcha de sus empresas, siendo el mejor posicionado el Sector de Producción, con un índice de 162.8%, seguido de Servicios, con 133.5%, y Transporte, con 130.6%.

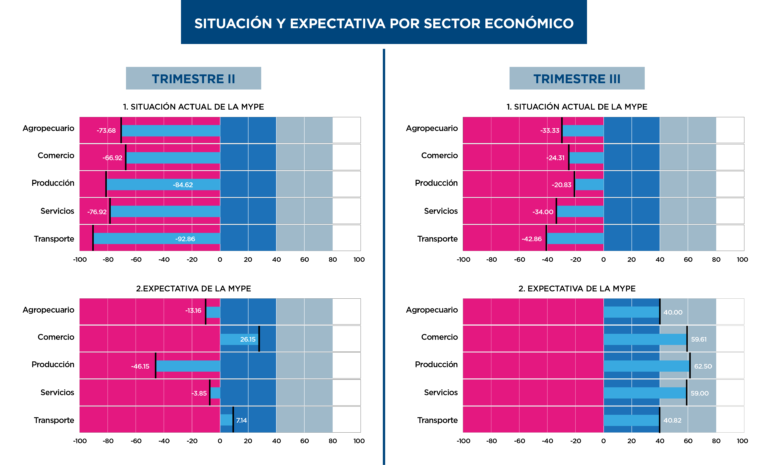

Figura 4

En la figura 4 se explica cómo el sector Producción pasa de ser el que tenía el indicador de Situación más pesimista, con -84.6% en el II Trimestre, a convertirse en el menos desfavorable, con -20.8% para el III Trimestre. Además, de una expectativa de -84.6%, pasa a ser el que más confía en que, en el IV Trimestre, los negocios marchen por buen camino, con un indicador de +62.5%.

En esta gráfica, los empresarios que opinaron esperar un III Trimestre favorable superaron en +26.2% a los que contestaron esperar un III Trimestre desfavorable. Por tanto, la expectativa era positiva al cierre del II Trimestre en el sector Comercio, lo que contrasta al ver el resultado de Situación del III Trimestre. En conclusión, se puede inferir que, aunque el sector Comercio tenía una expectativa favorable para el III Trimestre, al final no logró lo esperado, superando en un 24.31% a los empresarios con una situación desfavorable respecto a los que opinaron que sus resultados fueron favorables en el III Trimestre.

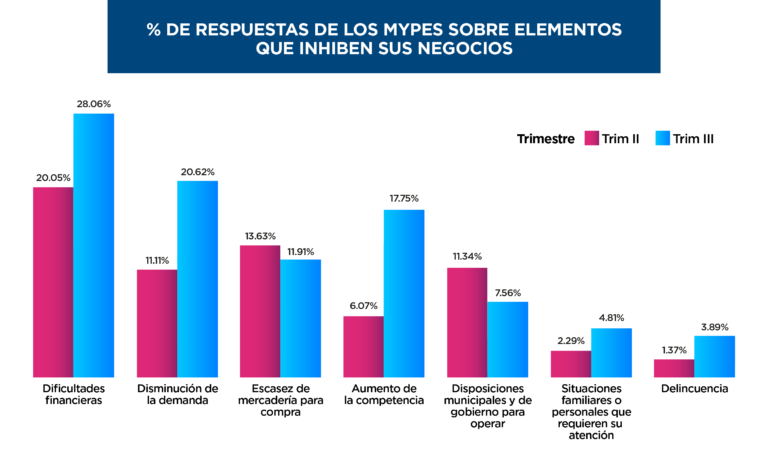

Figura 5

En la figura 5 se presentan los factores que los micro y pequeños empresarios no formales consideran que han inhibido el desempeño favorable de sus negocios.

Por segundo trimestre consecutivo, las dificultades financieras son las que más les afectan, siendo más relevante en este último trimestre, con un 28% de empresarios que reportaron verse comprometidos por esta situación.

Otro factor que toma relevancia es el aumento de la competencia, que pasó del 6.1% en el II Trimestre al 17.89% en el III Trimestre, contrastado con un mayor impacto por disminución de demanda, que aumentó del 11.1% en el II Trimestre al 20.6% en el III Trimestre. Es decir, al cierre de septiembre de 2020, las MYPE han visto caer su demanda como resultado de una mayor competencia.

(*1) Conceptualización de los segmentos de la MYPE según sus ingresos brutos

- Microempresa de subsistencia: Unidades económicas que generan ingresos brutos anuales hasta por US$ 14,400.

- Microempresa de Acumulación Simple: Unidades económicas que generan ingresos brutos anuales hasta por US$ 50,000.

- Microempresa de Acumulación Ampliada: Unidades económicas que generan ingresos brutos anuales hasta por US$ 100,000.

- Pequeña Empresa: Unidades económicas que tienen la capacidad de generar ingresos brutos anuales hasta por US$ 1,000,000.

FICHA TÉCNICA DE INVESTIGACIÓN

- 443 empresarios de la Micro y Pequeña Empresa no formal

- Todo el país

- Margen de Error: 5% y nivel de confianza del 95%

- Sujeto Encuestado: Propietarios de empresas;

- Envío de acceso a formulario vía web

- Procesamiento de la información: Las encuestas son codificadas e ingresadas a una base de datos que se depura controlando inconsistencias

- Espacio Temporal: última semana de septiembre 2020.

- La información se procesa mediante un programa informático de tratamiento de información.